陷入分期付款“泥沼”的年轻人:月薪几千,负债数万|故事

一边是越来越多的互联网平台以“到账快”“轻松还”“先用后付”“免息分期”等为宣传卖点,推广消费信贷产品;另一边是越来越多的年轻人填不上网贷窟窿……

今年5月,95年生的洛洛发现自己网贷的“窟窿”填不上了,她的负债像滚雪球一样滚到了15万元。她不愿告诉丈夫这一切,为了不逾期,决定“拆东墙补西墙”,几个月时间内,她几乎“把所有网贷借空了”,但债务并没有因为延期而变少。她已育有两娃,月薪3500元,记了一个月的账后才发现,她的收入勉强够日常必需品开销,钱根本攒不下。

短短两年,葡萄的负债达到了18万元。去年年底,她的债务累积到9万元左右,发现平台已经陆续不再给她放款。今年年初,借款的平台开始抽贷,要求她提前还款。与此同时,她开始频繁接到推销贷款的电话。她不愿告诉家人,脑袋一热,把目光投向了找上门的灰色贷款平台……

一边是越来越多的年轻人填不上网贷窟窿,另一边是越来越多的互联网平台以“到账快”“轻松还”“先用后付”“免息分期”等为宣传卖点,推广消费信贷产品,包括蚂蚁花呗、京东白条、微博借钱、美团月付、抖音月付、拼多多先用后付、微信分付……刚刚过去的双十一期间,花呗推出了“今年花明年还”活动,称自报名时间起至2023年11月11日的花呗/信用购付款的淘宝天猫交易,可延迟至2024年1月出账。

信用卡也在努力挽留消费者。10月底,工农中建交邮六大国有银行集体发布减费让利措施,其中包括多项涉及信用卡的措施。多家银行近来宣布上调信用卡还款“容差”,每月未归还部分小于100元(或等值外币)时,视同持卡人正常全额还款;此前,“容差”多为30元。

尽管方式各异,这些信贷产品却有着共同的取向——透支未来,不少消费者深陷其中无法自拔。

失去节制的消费

上大学时,葡萄就已经养成了使用花呗的习惯,“一开始是因为这个没什么利息,这个月花,下个月还,感觉没什么负担,平台也会给一些优惠什么的。有时候想买的东西多了,不想跟家里说,觉得很烦,就养成了借贷习惯。”那时,她每个月需要还1000元左右,大多数时候父母给的生活费就可以贴补,偶尔花超了,她就问家里多要一点。

2021年开始上班后,葡萄开始使用分期乐,“那时候收入其实还可以,但因为有了这个习惯就没有节制”。刚上班第二个月,她分期办了张1万元的私教健身卡,“花钱不眨眼”。

很快,她谈恋爱了,月支出上涨到七八千,超过工资两千块左右,但男友有时会帮她分担一部分还款。从表面上看,她依然有能力按时偿还贷款。风险再次隐藏下来。

好景不长。与男友分手后的三个多月时间里,她开始沉迷各类剧本杀,“玩得很疯狂,又牵扯路费、酒店费用……消费大幅度提高”,但她已经没心思担心钱的事情了,只想逃避现实。等她从分手的痛苦中回过神来,身上的债务已经超过5万,但她却仍没能意识到问题的严重程度,直到平台抽贷。“因为大多数都是分期付款,所以并没有感觉。其实也没有意识自己还不上的事情。”

02年生、正在读大四的学生小陈是抖音月付的重度用户,平时主要在直播间里买一些零食,或者衣服。2022年10月,她首次开通抖音“月付”,并绑定了银行卡。“看起来(单价)9块9,买着买着就好几百了,我在拼多多和抖音都开了免密支付,自动扣款的时候才察觉(花了很多钱)。”

其抖音年度账单显示,2022年小陈共支出111笔,合计支出超过7600元。截至今年10月,小陈2023年抖音月付开销超过4000元。小陈在社交媒体上写道,“抖音月付就两年,我已经沦陷了。每次都是直播间下单下单,探店视频点开链接买买买……只有在还钱的时候才会心痛。我做出了重大决定,解绑银行卡。”

不过,在短暂解绑之后,她又回归了,理由有一箩筐——“因为又想买衣服了”“银行卡老弹消息很烦,每个月统一结账能更直观地看到自己这个月花了多少”“就是习惯先用后付了,我之前很喜欢攒钱,但后来我发现,钱如果不花放在那边也没有用”“不会还不上的,我还有几万存款”……1个月过去,她的抖音月付支出增加了37笔,合计超过2500元。

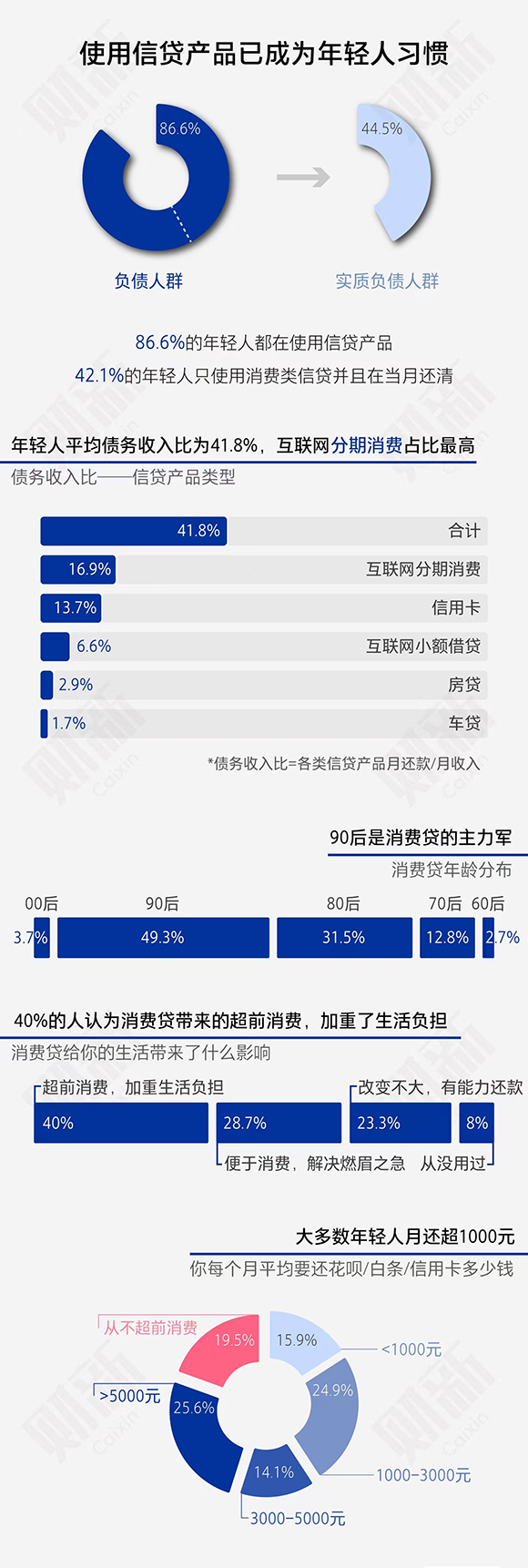

使用消费贷产品已成为年轻人的一个习惯。尼尔森2019年11月发布的《中国年轻人负债状况报告》显示,86.6%的年轻人都在使用信贷产品,42.1%的年轻人只使用消费类信贷并且在当月还清;年轻人各类债务还款占收入的41.75%,其中互联网分期消费占月收入的16.9%,信用卡占13.7%。

中银消费金融联合时代数据2021年发布的《当代青年消费报告》显示,在消费贷年龄分布上,“90后”几乎占据半壁江山,占比为49.3%;其次是“80后”,占比为31.5%。此外,艾媒咨询发布的《2022年中国千禧青年消费行为调研分析报告》显示,有接近50%的千禧青年赞同超前消费的观念。2022年年末,后浪研究所与36氪发起微博投票,问“你每个月平均要还花呗/白条/信用卡多少钱?”,共有774位网友参与。结果显示,超过八成年轻人都会超前消费。其中,每月还款5000元以上的人有25.6%;每月还款不到1000元的占比仅15.9%;另外,近四分之一的人每月还款1000—3000元。

其实,早在疫情之前,中国的个人消费贷款曾在2015年到2017年间呈现爆发式增长——银行、消费金融公司、互金平台闻利而来、大举扩张,消费贷前所未有地便捷、一时间泛滥,但贷款人资质下降、以贷养贷、共债乱象丛生,累积的风险不小。2019年前后,随着经济下行压力从企业传导至个人,裁员消息不断,作为还款能力根源性因素的收入承压,一些因还贷无望自戕身死、累及妻儿的惨剧触目惊心。

经过三年的疫情,随着中国经济下行、失业增加、居民收入下滑,2023年已进入不良贷款爆发阶段。其一大表现就是,越来越多的人,特别是积蓄和财产匮乏的年轻人,开始陷入总也还不完的债务窟窿。

累积的噩梦

“我没有限制自己每个月花多少,我觉得喜欢最重要。如果下定决心要买,肯定是很心动的东西,不买会睡不着。”小陈说。然而,透支未来容易让人趋于盲目,分期消费更是分散了对实际花销的注意力。多笔分期消费叠加的月还款如同累积的噩梦,对未来收入的过高期许、突发的现金流断裂都会让一切崩盘。

“我一直在思考,我为什么会欠下那么多钱?明明没有买多奢侈的东西……”洛洛一说起来就滔滔不绝,“这半个月我差不多也理清楚了,就是赚得少、花得多,花钱大手大脚惯了,也不好意思问老公要钱,可能是可怜的自尊心吧。也想给孩子好的生活条件——自我认知不足、眼高手低,总觉得借来的钱很容易,顺手就花了。而且看见什么都买,也买回家很多不实用闲置的东西,嘴巴也馋,总想吃好吃的。”

洛洛接着说:“收入匹配不了消费习惯,只能借网贷来弥补欠下的钱,后期每个月工资一发下来就全还进去了,生活开销还要借着花,就陷入了死循环……因为不想逾期,不想征信不好,不想让老公知道,怕他知道以后和我吵架。以至于后来债台高筑,到了一个很大的数字的时候,我才觉得不行了,各个平台的额度都用完了,还有额度的也借不出来了。”

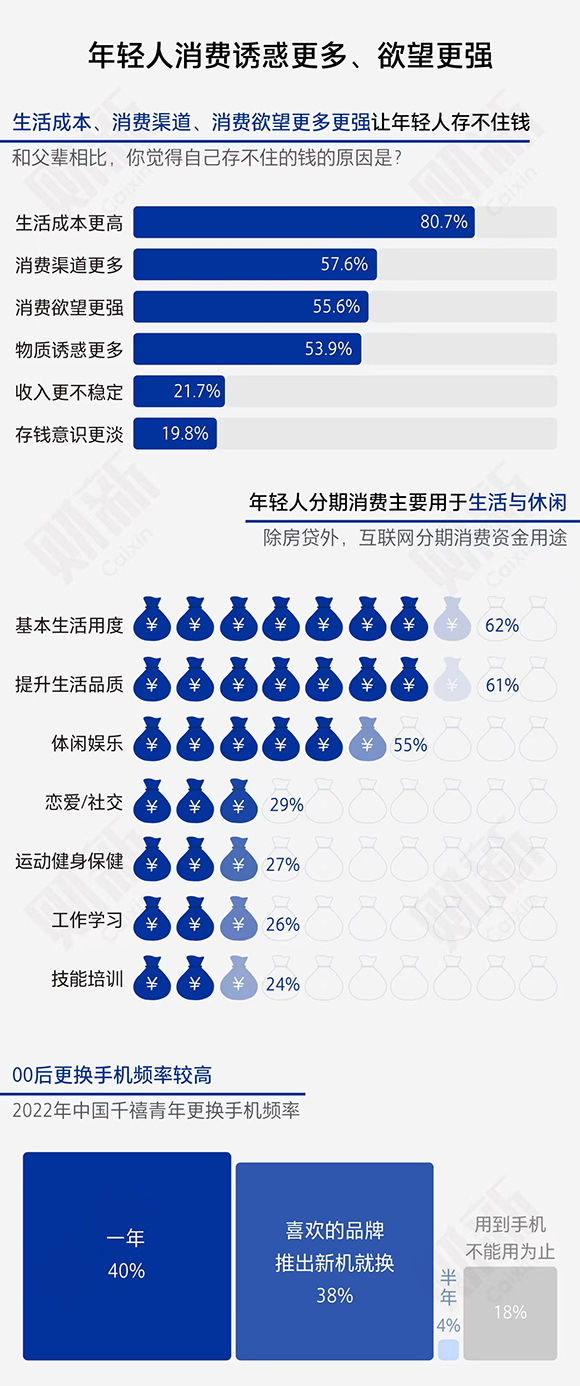

许多债台高筑的人有一个共同特点——消费水平远远超出本身的收入水平,即使分期消费也只是短暂隐藏了债务风险,总有一天会爆发出来。《中国年轻人负债状况报告》显示,除房贷外,年轻人的互联网分期消费资金主要用于基本生活用度、提升生活品质、休闲娱乐等方面。DT研究院《2023年轻人存款调研报告》也指出,除生活成本外,消费欲望、物质诱惑是年轻人存不住钱的重要原因。

2020年发表于《南大商学评论》的论文《现代经济危机何以愈演愈烈探源:基于现代信用制度的审视》指出,信用制度和信贷扩张所滋生出的收入幻觉效应,往往还会激发出人们更趋非理性、非计划以及无节制的消费。

分期消费无形之中稀释了消费者对实际开销的心理感受——“四舍五入等于不要钱”。“一个单子,一期就几百。但多几单,总数就很大了。”小H曾维持了两年多的超前消费习惯,一度负债4万,“本想3到6期还完,银行那边说12期和24期有打折,又陷进去了。”

各大电商平台推出信贷产品时的诸如“到账快”“轻松还”“额度高”等宣传语也有意冲淡还款风险,不少平台甚至会引导消费者将分期、先用后付等付款方式设为优先选项。

趋高的债务

中国人民银行公布的数据显示,金融机构境内住户短期消费贷款近十年飙升,由2014年1月的27262.13亿元增至2023年10月的102986.23亿元,增长近3倍;信用卡逾期半年未偿信贷总额也由2013年的251.92亿元增至2022年的865.80亿元,增长2倍多。

据国际货币基金组织全球债务数据库,中国个人及家庭负债占GDP的比例逐年提高,2022年已经超过或接近日本的水平。

在这方面,日本有过前车之鉴。根据2016年发表于《海南金融》的论文《日本消费金融发展历程及征信体系浅析》及其他公开资料,日本的消费金融兴起于20世纪50年代,其雏形为零售企业、百货商店的分期付款业务,吸引了许多收入有限但需求迫切的消费者。与此同时,主打“先用后付”的消费信贷公司逐步增加。进入20世纪60年代,日本消费金融急速发展,1961年出台《分期付款销售法》。然而,由于金融监管体系不健全,监管严重缺位,日本的消费金融从无担保小额贷款逐渐引发“消金三恶”现象,即高利贷、暴力催收、多头借贷。1983年,日本国会制定了《贷金业规制法》(现《贷金业法》)对贷金业进行全面监管,对非银行消费金融机构全面实施备案制管理,禁止未备案企业开展贷款业务,并对非银行消费金融机构的业务活动提出了禁止过度借贷、禁止夸大性广告、规范合同条款与交付流程、完善贷款客户档案管理、规范催收行为等一系列规范措施。

多位受访负债者称,目前国内的互联网平台在发放消费贷款时对个人信用情况、还款能力核实不严格,当负债者难以偿还贷款,其隐私信息会被泄露。此外,“借新还旧”“以贷养贷”现象,即用贷款借出来的钱去还另外的贷款,仍然十分普遍。

2019年发表于《消费经济》的论文《消费金融市场规制:国外实践与中国镜鉴》指出,由于没有建立市场信息共享机制,互联网消费金融领域的平台与平台之间以及平台与用户之间的信息不透明,个人在多家金融机构借贷、信用违约、不当催收和消费金融信用欺诈等不良现象时有发生;其次,由于授信客户是稀缺资源,消费金融机构出于竞争压力,会为了维护各自的客户资源而过度授信,大量审批流程过于简单。